PRODUK-PRODUK PASAR MODAL

A. SAHAM

1. Pengertian Saham

Saham merupakan salah satu jenis surat berharga yang diperdagangkan di bursa efek. Saham diartikan sebagai bukti penyertaan modal disuatu perseroan, atau merupakan bukti kepemilikan atas suatu perusahaan. Selembar kertas yang berisi mengenai bukti kepemilikan atas perusahaan yang merupakan surat berharga. Siapa saja yang memiliki saham berarti dia ikut menyertakan modal atau memiliki perusahaan yang mengeluarkan saham tersebut.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Jadi sama seperti menabung di bank, setiap kali kita menabung maka kita akan mendapatkan slip yang mejelaskan bahwa kita telah menyetorkan sejumlah uang. Dalam investasi saham, yang kita terima bukan slip melainkan saham.n

Dalam

persyaratan kepemilikan saham, dapat ditetapkan dalam anggaran dasar

dengan memperhatikan persyaratan yang ditetapkan oleh instansi yang

berwenang sesuai dengan ketentuan peraturan perundang-undangan. Dalam

hal persyaratan kepemilikan saham telah ditetapkan dan tidak dipenuhi,

pihak yang memperoleh kepemilikan saham tersebutt tidak dapat

menjalankan hak selaku pemegang saham dan saham tersebut tidak

diperhitungkan dalamkourum yang hams dicapai sesuai dengan ketentuan

anggaran besar.

2. Pihak-Pihak yang Terlibat Dalam Perdagangan Saham

Dalam

kegiatan pasar modal, ada pihak-pihak yang menjadi pelaku utama dalam

pasar modal. Disebut pelaku utama dalam pasar modal karena pihak-pihak

inilah yang kaan berperan dalam perdagangan efek. Pihak-pihak tersebut

seperti dibawah ini:

a.

Emiten, yaitu perusahaan yang memberikan penawaran umum guna

mendapatkan dana untuk pengembangan dan kegiatan usaha perusahaan.

Emiten dapat berasal dari perusahaan swasta maupun milik negara (BUMN).

b. Perantara Emisi, yaitu orang yang memberikan jasa konsultasi kepada emiten jika menginginkan perusahaannya go public.

c. Badan Pelaksana Pasar Modal (Bapepam), lembaga independen pemerintah yang bertugas mengawasi pasar modal agar terciptanya pasar modal yang teratur.

d. Bursa Efek, yaitu penyelenggaraan perdagangan efek yang menyediakan sarana dan prasarana dan tempat bertemunya penjual dan pembeli efek.

e. Perantara Pedagang Efek (PPE), yaitu, orang yang berperan sebagai pelaku kegiatan usaha jual beli efek baik untuk dirinya sendiri, maupun untuk kepentingan orang lain.

f. Investor, adalah orang yang membeli efek-efek perusahaan yang dianggapnya memberikan keuntungan di kemudian hari.

3. Mekanisme Perdagangan Saham di Bursa Efek

Mekanisme perdagangan saham di bursa efek Indonesia dilakukan dengan menggunakan fasilitas JATS NEXT-G menggantikan versi JATS sebelumnya. Perdagangan Efek di bursa hanya dapat dilakukan oleh anggota bursa yang menjadi anggota kliring. Anggota bursa efek bertanggung jawab terhadap seluruh transaksi yang dilakukan di bursa baik untuk kepentingan sendiri maupun kepentingan nasabah.

Diagram proses pelaksanaan perdagangan di Bursa Efek

B. OBLIGASI

1. Pengertian Obligasi

Obligasi merupakan surat pengakuan utang jangka panjang yang dikeluarkan

suatu perusahaan dengan tujuan untuk memperoleh dana. Selain perusahaan,

pemerintah juga menerbitkan obligasi untuk memperoleh dana pembangunan,

misalnya pembangunan jalan, pembangunan sekolah dan fasilitas-fasilitas umum

lainnya. Pemegang obligasi akan memperoleh bunga secara periodik dan akan

menerima pokok pinjaman pada tanggal jatuh tempo. Keuntungan membeli obligasi

diwujudkan dalam bentuk kupon.

- Goverment Bond

Pemerintah juga membutuhkan dana untuk pembangunan negara. Salah satunya adalah dengan meminjam jangka panjang kepada masyarakat. Surat utang pemerintah ini disebut dengan Surat Utang Negara (SUN) atau lebih dikenal dengan nama obligasi pemerintah (government bond)

- Multicipal Bond

Multiicipal bond adalah obligasi yang dikeluarkan oleh pemerintah daerah misalnya pemerintah provinsi, kota, dan kabupaten. Pemerintah daerah biasanya mengeluarkan obligasi ini untuk pembiayaan modal, seperti membangun jalan raya, perumahan rakyat, rumah sakit umum dan lain sebagainya.

- Corporate Bond

Obligasi perusahaan (corporate bond) adalah surat utang jangka panjang yang dikeluarkan oleh perusahaan swasta dengan nilai utang akan dibayarkan kembali pada saat jatuh tempo dengan pembayaran kupon atau tanpa kupon yang sudah ditentukan di kontrak utangnya. Obligasi perusahaan biasanya dilindungi dengan bond indenture, yaitu janji perusahaan penerbit obligasi untuk mematuhi semua ketentuan yang dituliskan kepada pihak tertentu yang dipercaya (trustee).

3. Manfaat Obligasi

- Bunga

Bunga dibayar secara reguler sampai jatuh tempo dan ditetapkan dalam persentase dari nilai nominal. Contohnya, Obligasi dengan kupon 10%, artinya pihak yang menerbitkan obligasi akan membayar sebesar Rp10 setiap Rp100 dari nilai nominal setiap tahun. Biasanya bunga dibayarkan 3 atau 6 bulan sekali.

- Capital gain

Sebelum jatuh tempo biasanya obligasi diperdagangkan di pasar sekunder, sehingga investor mempunyai kesempatan untuk memperoleh capital gain. Capital gain juga dapat diperoleh jika investor membeli obligasi dengan diskon, yaitu dengan nilai rendah dari nilai nominalnya, kemudian pada saat jatuh tempo ia akan memperoleh pembayaran senilai dengan harga nominal.

- Hak klaim pertama

Jika emiten bangkrut atau di likuidasi, pemegang obligasi memiliki hak klaim pertama atas aktiva perusahaan.

4. Resiko Investasi Pada Obligasi

- Gagal bayar (Default)

Sebagai investor, kemungkinan anda akan menanggung risiko gagal bayar ini. Kegagalan dari emiten untuk melakukan pembayaran bunga serta utang pokok pada waktu yang telah ditetapkan, atau kegagalan emiten untuk memenuhi ketentuan lain yang diterapkan dalam kontrak obligasi.

- Capital loss

Capital loss terjadi, jika anda menjual obligasi sebelum jatuh tempo dengan harga yang lebih rendah dari pada harga beli nya.

5. Macam Mekanisme Obligasi

- Mekanisme Penjualan Obligasi di Pasar Perdana

Pasar perdana atau primary market adalah pasar yang memperdagangkan obligasi yang baru dikeluarkan emiten. Harga obligasi yang dipasarkan di pasar perdana adalah pasar nominal sesuai dengan yang tertulisdalam surat obligsi.

- Mekanisme Penjualan Obligasi di Pasar Sekunder

Pengertian pasar sekunder (secondary market) adalah penjualan obligasi yang dilakuakan oleh emiten setelah selesainya periode penjualan saham melalui pasar perdana. Dengan berakhirnya periode pemasaran obligasi melalui pasar perdana maka tugas underwriter adalah menyampaikan laporan kepada Bapepam tentang jumlah obligasi yang terjual dan yang belum terjual. Laporan tersebut dilakukan bersamaan dengan dilakukannya pencatatan (listing) obligasi tersebut di bursa efek, dan membayar biaya listing

6. Tahap dan Cara Membeli Obligasi

Untuk melakukan investasi obligasi terdapat beberapa tahap yang perlu dilalui supaya tujuan investasi dalam obligasi memberikan hasil yang maksimal dan sesuai dengan rencana. Tahap tersebut dapat dilihat dalam diagram dalam tulisan ini.

- Membuka Rekening

Tahap awal yang harus dilakukan dalam proses transaksi obligasi adalah memilih perusahaan sekuriats yang memiliki divisi fixed income yang menangani pembelian dan penjualan obligasi. Pilih perusahaan dengan pengalaman, tim yang solid baik trader/ dealer ataupun riset serta fee yang kompetitif. Dengan membuka rekening, Anda bisa mendapatkan informasi perkembangan dan perdagangan obligasi setiap saat, sehingga Anda mendapatkan pengetahuan pergerakan pasar obligasi secara akurat dan up to date.

- Pahami Produk Obligasi

Pada tahap ini, investor dianjurkan untuk mempelajari seluk beluk informasi yang dibutuhkan mengenai obligasi, baik mengenai investasinya sendiri, potensi risiko yang terkandung maupun potensi keuntungannya. Hal ini dapat diperoleh dengan mempelajarinya secara mandiri, bertanya kepada bagian riset perusahaan sekuritas, di mana Anda membuka rekening atau melalui internet. Dengan mempelajari instrumen obligasi secra lengkap, diharapkan investor mengenal investasi tersebut dengan baik, sehingga mempermudah pengambilan keputusan investasi. Mempelajari instrumen, di mana Anda ingin menempatkan investasi, akan memberikan manfaat maksimal dalam mencapai rencana yang diinginkan.

- Lakukan Analisis

Analisis dilakukan, agar keputusan yang diambil sesuai dengan apa yang diinginkan, yaitu kestabilan pendapatan. Aspek-aspek yang dibutuhkan seperti kupon, jangka waktu, nilai penerbitan dan peringkat. Latar belankang serta profil penerbit juga menjadi pertimbangan sendiri. Dengan informasi yang lengkap, diharapkan keputusan yang diambil tidak menimbulkan kerugian yang cukup besar. Dianjurkan untuk membanding antara obligasi sejenis.

- Memberikan Amanat Beli

Setelah melalui analisis, Anda memperoleh jenis obligasi yang ingin dibeli. Tahap selanjutnya adalah memberikan amanat pembelian kepada trader atau broker obligasi yang telah kita pilih. Pihak trader akan melakukan pembelian obligasi sesuai dengan jenis serta harga yang diinginkan. Misalkan, pembeli akan melakukan pembelian obligasi ASII (Astra International) tahun 2002 dengan harga 105 atau harga premium. Biasanya nilai pari atau nominal adalah sebesar Rp 100.

- Siapkan Dana

Membeli obligasai membutuhkan dana yang tidak sedikit. Satuan pembelian obligasi biasanya bernilai Rp 1 miliar, sehingga sulit bagi investor individu untuk dapat ikut berinvestasi dalam obligasi. Namum, ada juga yang menawarkan satuan bernilai Rp 50 juta atau Rp 100 juta. Setelah amanat pembelian di ajukan, sebaiknya dana tersebut sudah dialokasikan. Jangan sampai Anda dikenakan penalty, karena keterlambatan dalam pembayaran. Selain itu, penempatan dana tunai yang serba mendadak mungkin bisa mengganggu kelancaran aliran arus kas keuangan Anda dan keluarga.

- Penyelesaian Pembayaran Obligasi

Pembayaran dana pembelian obligasi dilakukan melalui transfer ke rekening perusahaan sekuritas tersebut. Setelah pembayaran selesai, maka Anda sebagai pembeli tinggal menunggu proses settlement atas transaksi tersebut. Obligasi yang telah Anda beli akan tercantum di dalam rekening perusahaan sekuritas yang tercatat di KSEI (Kustodian Sentral Efek Indonesia). Pemindahtanganan hak atas obliasi akan sangat mudah dilakukan secara elektronik, karena saat ini fisik obligasi tidak lagi berupa sertifikat, namun sudah scriptless (tahap warkat). Administrasi pembukuan akan dilakukan oleh bank custodian perusahaan sekuritas. Untuk hal ini, tentunya bank bersangkutan akan memungut biaya tertentu

7. Contoh obligasi

C. REKSADANA

1. Pengertian Reksadana

Secara bahasa reksadana tersusun dari dua konsep, yakni konsep reksa yang berarti jaga atau pelihara dan konsep dana yang berarti hipunan uang. Dengan demikian, secara bahasa reksadana berarti kumpulan uang yang dipelihara. Secara istilah reksadana berarti sebuah wadah dimana masyarakat dapat menginvestasikan dananya dan oleh pengurusnya (manejer investasi) dana itu diinvestasikan oleh portofolio efek. Reksadana syariah merupakan reksadana yang pengelolaan dan kebijakan investasinya mengacu kepada syariat Islam.

Menurut undang-undang pasar modal nomor 8 tahun 1995, pasal 1 ayat 27, reksadana adalah suatu wadah dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi yang telah mendapat izin dari Bapepam.

Reksadana merupakan salah satu sarana investasi yang dilakukan mesyarakat sebagai upaya untuk memperkecil resiko.

Menurut Fatwa Dewan Syariah Nasional (DSN) Nomor 20/DSN-MUI/IV/2001, reksadana syriah adalah : “Reksadana yang beroperasi menurut ketentuan dan prinsip syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahubulmaal/rabb al maal) dengan manajer investasi sebagai wakil shahibul maal, maupun antara manajer investasi sebagai wakil shahibul maal dengan penggunaan investasi.

2. Perbedaan Dan Persamaan Reksadana Syariah Dan Konvensional

a. Perbedaan Reksadana syariah dan Konvensional:

Reksadana Syariah tidak akan menginvestasikan dananya pada obligasi dari perusahaan yang pengelolaan atau produknya bertentangan dengan Syariat Islam. Dari segi return reksadana syariah mesih lebih kecil dari reksadana konvensional, hal ini disebabkan portofolio reksadana syariah masih sangat terbatas (misal tidak boleh inestasi pada pasar valuta asing kecuali spot market, tidak boleh menginvestasikan dana pada sektor usaha yang tidak halal seperti perbankan konvensional, rokok, atau perusahaan yang memproduksi minuman keras). Rata-rata reksadana syariah untuk kategori pendapatan tetap (fix incom) memberikan return 11,60.

Sedangkan reksadana konvensioanal memberikan return rata-rata 13,89. Untuk kategori campuran pun, resadana syariah memberikan return di bawah return reksadana konvensioanal. Reksadana syariah memberikan return rata-rata 23,62 dan reksadana campurn konvesional memberikan return 64,31. Dari hasil ini jelas dengan fix income masih kompotitif jika dibandingkan dengan reksadana konvensional. Jadi return konvensional besar karena portofolio reksadana lebih banyak pada produk-produk yang bersifat spekulatif (valuta asing).

Perbedaan yang paling mendasar antara reksadana syariah dan reksadana konvensional adalah terletak pada proses screening dalam menhkontruksikan portofolio. Filterisisasi menurut prinsip syariah adalah mengeluarkan saham-saham yang memiliki aktifitas haram seperti riba, gharar, minuman keras, judu, daging babi, rokok dan lain sebagainya. Disamping itu proses filteriasasi juga dilakukan dengan cara membersihkan pendapatan yang dianggap diperoleh dari kegiatan haram dan membersihkannya dengan cara charity.

b. Persamaan Reksadana syariah dan Konvensional:

Persamaan reksadana syariah dan konvensional itu dilihat dari mekanisme kerja yang terjadi pada reksadana ada tiga pihakyang terkait dalam pengelolaan dananya yaitu :

- Perusahaan efek, dimana umumnya bebentik devisi tersendiri atau PT yang khusus menangani reksadana.

- Perusahaan yang secara khusus bergerak sebagai perusahaan manajemen investasi (PMI) atau investment manajemen company.

2. Bank kustodian adalah bagian dari

kegiatan usaha suatu bank yang bertindak sebagai penyimpanan kekayaan serta

administator reksadana. Dan yang terkumpul dari sekian banyak investor bukan

merupakan bagian kekayaan manajer investasi maupun bank kustodian, tetapi milik

para investor yang disimpan atas nama reksadana dari bank kustdian. Baik

manajer investasi maupun bank kustodian yang akan melakukan kegiatan ini

terlebih dahulu harus mendapat ijin dari Bapepam.

3. Pelaku (perantara) da asar modal maupun di pasar uang dan pengawas yang dilakukan oleh Bapepam

3. Tahap dari Mekanisme Kerja Reksadana

KETERANGAN:

1. Investor

Investor reksa dana bisa berupa individu atau pun

perusahaan yang menginvestasikan dananya dengan cara membeli produk

reksa dana yang dikelola oleh manajer investasi melalui manajer

investasi atau pun agen penjual reksa dana, seperti POEMS ProFunds.

2. Reksa Dana

Reksa dana adalah wadah yang dipergunakan untuk

menghimpun dana dari masyarakat pemodal (investor) untuk selanjutnya

diinvestasikan dalam portofolio efek oleh manajer investasi.

3. Manajer Investasi

Dana dari investor yang terkumpul dalam reksa

dana dikelola oleh manajer investasi. Manajer investasi adalah pihak

yang kegiatan usahanya mengelola portofolio efek atau portofolio

investasi kolektif bagi para investor. Untuk dapat menjalankan

usahanya, manajer investasi harus mengantongi izin dari Otoritas Jasa

Keuangan (OJK). Manajer investasi bertanggung jawab dalam kegiatan

investasi, seperti melakukan analisis, merumuskan strategi investasi,

mempelajari pasar, dan hal lain yang dapat membantu investor memenuhi

tujuan investasinya.

4. Portofolio Efek

Manajer investasi menempatkan dana investor ke

berbagai efek dalam bentuk portofolio efek. Portofolio efek adalah

kumpulan efek yang dikelola oleh manajer investasi, berupa surat

berharga, seperti surat pengakuan utang, surat berharga komersial,

saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi

kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

5. Bank Kustodian

Bank kustodian adalah lembaga keuangan yang

bertanggung jawab menyimpan dan menjaga berbagai aset perusahaan

investasi secara kolektif. Jadi, aset fisik investor disimpan di dalam

bank kustodian yang bekerja sama dengan manajer investasi. Bank

kustodian akan membantu manajer investasi berdasarkan tugasnya, terutama

ketika terjadi transaksi. Sebagai lembaga keuangan, bank kustodian

harus mendapat izin dari Bank Indonesia (BI) dan persetujuan dari

Otoritas Jasa Keuangan (OJK).

6. Kontrak Investasi Kolektif (KIK)

Di antara manajer investasi dan bank kustodian

terdapat Kontrak Investasi Kolektif (KIK). KIK adalah kontrak antara

manajer investasi dan bank kustodian yang mengikat pemegang Unit

Penyertaan (UP). Manajer investasi diberi wewenang untuk mengelola

portofolio investasi kolektif dan bank kustodian diberi wewenang untuk

melaksanakan penitipan kolektif.

D. OPTION DAN FUTURE

1. Pasar Option

Pasar Option adalah perjanjian yang memberikan si pembeli option hak untuk membeli atau menjual kontrak di masa yang akan datang pada harga tertentu (Specific Price) dan pada atau sebelum waktu tertentu (Expiration Date). Option adalah perjanjian yang memberikan si pembeli option hak untuk membeli atau menjual kontrak di masa yang akan datang pada harga tertentu (Specific Price) dan pada atau sebelum waktu tertentu (Expiration Date). Option adalah kontrak resmi yang memberikan Hak (tanpa adanya kewajiban) untuk membeli atau menjual sebuah asset pada harga tertentu dan dalam jangka waktu tertentu. Options merupakan salah satu instrumen di dunia pasar modal (derivatives) untuk meminimalisasi resiko dan sekaligus memaksimalkan keuntungan dengan daya ungkit (leverage) yang lebih besar (Limited Loss with Unlimited Profit).

Terdapat beberapa kategori untuk membedakan jenis option yang ada saat ini. Apabila dilihat dari jenis hak yang dimiliki oleh pemegang option maka option dapat dibagi menjadi dua yaitu :

- Call Option yang memberikan hak membeli sesuatu kepada pemegangnya.

- Put Option yang memberikan hak menjual sesuatu kepada pemegangnya.

- European Type Option yaitu option yang hanya dapat dilaksanakan pada satu tanggal yang sudah ditentukan. Tanggal tersebut biasa disebut Exercise Date.

- American Type Option yaitu option yang dapat dilaksanakan pada satu tanggal yang sudah ditentukan atau sebelumnya. Sehingga waktu pelaksanaan hak American Type Option adalah sejak tanggal kontrak option ditanda tangani sampai dengan Exercise Date.

Mekanisme Perdagangan Opsi

Pada perdagangan opsi, ada sejenis lembaga kliring opsi (Option Clearing Corporation/OCC) yang berfungsi sebagai perantara antara broker yang mewakili pembeli dengan pihak yang menjual opsi. Lembaga kliring opsi tersebut bertugas untuk memastikan bahwa masing-masing pihak memenuhinya.

Dalam mekanisme perdagangan opsi, pihak penjual call option melalui broker yang ditunjuk meyerahkan sejumlah saham yang dijadikan patokan kepada OCC dan pembeli opsi yang akan melaksanakan call option membeli saham tersebut dari OCC, sehingga transaksi pelaksanaan opsi dilakukan dengan menggunakan perantara OCC dimana OCC menjadi pembeli untuk semua penjual dan sekaligus menjadi penjual untuk setiap pembeli. Oleh karena itu OCC dapat menjamin bahwa semua hak dapat terpenuhi sesuai dengan yang ditetapkan dalam kontrak opsi.

Selanjutnya investor yang akan melaksanakan opsi akan menghubungi broker mereka, dan broker tersebut akan menghubungi OCC untuk melaksanakan opsi tersebut. Kemudian OCC secara random akan memilih broker yang menjual opsi tersebut dan menunjuk mereka untuk melakukan kewajibannya.

Fungsi dari Options adalah sebagai berikut :

2. Pasar Futures

Pasar Future adalah perjanjian yang menyatakan volume standar suatu mata uang tertentu untuk ditukar pada tanggal jatuh tempo tertentu. Karenanya, pasar futures mata uang serupa dengan kontrak forward dari sisi kewajibannya, tetapi berbeda dengan forward dari sisi bentuk perdagangannya. Futures kontrak umumnya digunakan oleh MNC untuk lindung nilai posisi valuta asingnya. Selain itu, futures kontrak diperdagangkan oleh spekulator yang berharap memperoleh manfaat dari prediksinya mengenai pergerakan kurs masa depan.

Munculnya futures karena pembeli pada umumnya memiliki preferensi yang berbeda atas spesifikasi kualitas, jumlah dan tempat penyerahan asset dasarnya. Spesifikasi kuantitas dan kualitas underlying assets, initial price, dan besarnya margin bagi kedua belah pihak tetap ditentukan oleh exchange’s clearing house atau bursa khusus memperdagangkan futures secara terorganisasi.

Pembeli kontrak futures menetapkan kurs nilai tukar untuk dibayarkan atas suatu valuta asing pada suatu waktu tertentu di masa depan. Secara alternatif, seorang penjual kontrak futures menetapkan kurs nilai tukar dimana suatu valuta asing akan ditukar untuk mata uang setempat. Di AS, kontrak futures dibeli untuk menetapkan jumlah dollar yang diperlukan untuk memperoleh jumlah valuta asing tertentu dalam jumlah tertentu, kontrak itu dijual untuk menetapkan jumlah dollar yang akan diterima dari penjualan valuta asing tertentu dalam jumlah tertentu. Perusahaan yang membuka posisi atas valuta asing dapat mempertimbangkan membeli atau menjual kontrak futures untuk mengkompensasi posisinya. Membeli futures kontrak dapat memungkinkan perusahaan membeli valuta asing pada kurs tetap tertentu.

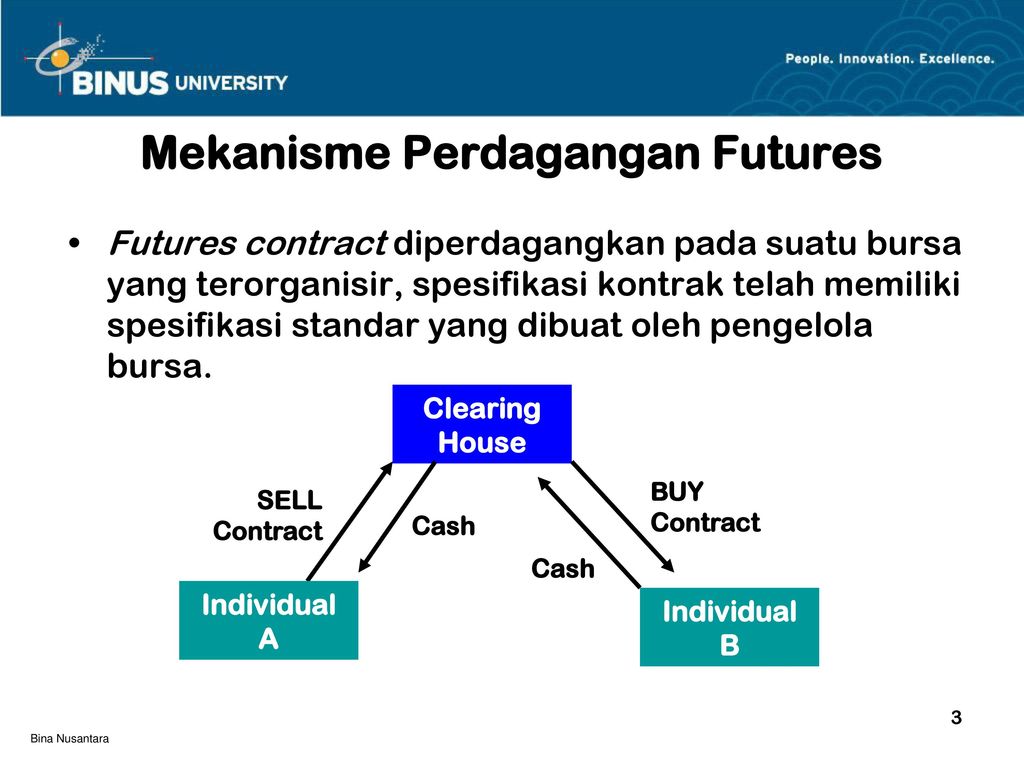

Mekanisme Futures Contract

Mekanisme perdagangan futures contract seperti terlihat pada gambar berikut:

- pembeli future setuju untuk membeli sesuatu (suatu komoditi atau aset tertentu) dari penjual futures, dalam jumlah tertentu, dengan harga tertentu, pada batas waktu tertentu dalam kontrak.

- penjual future setuju untuk menjual suatu komoditi atau aset tertentu kepada pembeli future , dalam jumlah tertentu,dan batas yang telah ditentukan dalam kontarak.

a. Pengertian Right

Right adalah hak memesan efek terlebih dahulu (HMETD). Biasanya munculnya instrumen derivatif (right) ini dilakukan ketika emiten melakukan penawaran saham kedua (second issue). Periode perdagangan right tersebut tidak selamanya, melainkan hanya sementara saja. Biasanya antara 5 hingga 10 hari Bursa saja.

Dengan sifatnya yang berupa hak ada beberapa keistimewaan dan keuntungan yang bisa diperoleh investor dengan right ini. Investor yang menjadi pemegang saham lama memiliki hak istimewa untuk membeli saham baru pada harga yang telah ditetapkan dengan menukarkan Right yang dimilikinya. Dengan hak istimewa itu memungkinkan investor tersebut untuk memperoleh keuntungan dengan membeli saham baru dengan harga yang lebih murah.

b. Tujuan right issue

Pada umumnya tujuan dilakukannya right issue adalah untuk menghimpun dana segar yang akan digunakan untuk ekspansi usaha, membayar pinjaman atau untuk modal kerja. Beberapa tujuan lainnya adalah untuk meningkatkan porsi kepemilikan pemegang saham atau meningkatkan jumlah saham yang beredar. Jadi dengan adanya right issue, kapitalisasi pasar saham akan meningkat dalam jumlah yang lebih kecil dari pada presentase jumlah lembar saham yang beredar. Umumnya diharapkan penambahan jumlah lembar saham di pasar akan meningkatkan frekuensi perdagangan saham tersebut atau dengan kata lain dapat meningkatkan likuiditas saham. Inti tujuan dari right issue bagi sebuah perusahaan adalah untuk menambah modal perusahaan.

c. Risiko memiliki Bukti Right

Jika harga saham pada periode pelaksanaan jatuh dan menjadi lebih rendah dari harga pelaksanaan, maka investor tidak akan mengkonversikan Bukti Righttersebut, sementara itu investor akan mengalami kerugian atas harga beli Bukti Right.

Contoh: Seorang investor membeli Bukti Rightdi Pasar Sekunder pada harga Rp 200 dengan harga pelaksanaan Rp 1.500. Kemudian pada periode pelaksanaan, harga saham turun menjadi Rp. 1,200 per saham. Investor tersebut tentunya tidak akan menukarkan Bukti Rightyang dimilikinya, karena jika ia melakukannya, maka ia harus membayar Rp 1.700 (Rp 1.500 harga pelaksanaan + Rp 200 harga right). Sementara itu jika ia tidak menukarkan Bukti Right yang dimilikinya, maka ia mengalami kerugian Rp 200 atas harga Right tersebut.

Bukti Rightdapat diperdagangkan pada pasar sekunder, sehingga investor dapat mengalami kerugian (capital loss), ketika harga jual dari Bukti Righttersebut lebih rendah dari harga belinya.

2. Warran

a. Pengertian Warran

Waran biasanya melekat pada saham sebagai daya tarik (sweetener) pada penawaran umum saham ataupun obligasi.Biasanya harga pelaksanaan lebih rendah dari pada harga pasar saham. Setelah saham ataupun obligasi tersebut tercatat di bursa, waran dapat diperdagangkan secara terpisah. Periode perdagangan waran lebih lama dari padabukti right, yaitu 3 tahun sampai 5 tahun. Waran merupakan suatu pilihan (option), dimana pemilik waran mepunyai pilihan untuk menukarkan atau tidak warannya pada saat jatuh tempo. Pemilik waran dapat menukarkan waran yang dimilikinya 6 bulan setelah waran tersebut diterbitkan oleh emiten. Harga waran itu sendiri berfluktuasi selama periode perdagangan.

b.Manfaat dari Warran

Pemilik waran memiliki hak untuk membeli saham baru perusahaan dengan harga yang lebih rendah dari harga saham tersebut di Pasar Sekunder dengan menukarkan waran yang dimilikinya ketika harga saham perusahaan tersebut melebihi harga pelaksanaan.

Contoh: Jika seorang investor membeli waran pada harga Rp 200 per lembar dengan harga pelaksanaan Rp 1.500, dan pada tanggal pelaksanaan, harga saham perusahaan meningkat menjadi Rp 1.800 per saham, maka ia akan membeli saham perusahaan tersebut dengan harga hanya Rp 1.700 (Rp 1.500 + Rp 200). Jika ia langsung membeli saham perusahaan tersebut di pasar sekunder, ia harus mengeluarkan Rp 1.800 per saham.Apabila waran diperdagangkan di Bursa, maka pemilik waran mempunyai kesempatan untuk memperoleh keuntungan (capital gain) yaitu apabila harga jual waran tersebut lebih besar dari harga beli.

c.Risiko memiliki Waran

Jika harga saham pada periode pelaksanaan (exercise period) jatuh dan menjadi lebih rendah dari harga pelaksanaannya, investor tidak akan menukarkan waran yang dimilikinya dengan saham perusahaan, sehingga ia akan mengalami kerugian atas harga beli waran tersebut.

Contoh: Jika seorang investor membeli waran di Pasar Sekunder dengan harga Rp 200, serta harga pelaksanaan Rp. 1.500. Pada tanggal pelaksanaan, harga saham perusahaan yang bersangkutan turun menjadi Rp 1.200. Jika hal tersebut terjadi, maka investor tidak akan menukarkan waranyang dimilikinya, karena ia harus mengeluarkan Rp 1.700 (Rp 1.500 harga pelaksanaan + Rp 200 harga Waran). Jika ia tidak menukarkan Waran yang dimilikinya maka kerugian yang ditanggung hanya Rp 200, yaitu harga beli waran tersebut. Karena sifat waran hampir sama dengan saham dan dapat diperdagangkan di bursa, maka pemilik waran juga dapat mengalami kerugian (capital loss) jika harga beli waran lebih tinggi daripada harga jualnya.

3.Perbandingan Right dan Waran

Kedua surat berharga ini tidak melekat hak suara dan hak dividen bagi pemegangnya. Tidak seperti Right yang mempunyai resiko terkena dilusi (pengurangan prosentase kepemilikan saham) apabila right/haknya tidak dilaksanakan, maka pemegang Waran tidak terkena dilusi bila tidak megeksekusinya.Bagaimana memperlakukan Waran dan Right ini tergantung dari ekspektasi para pemegangnya masing masing. Pengambilan keputusan apakah Right dan Waran akan dijual di pasar atau dieksekusi sangat tergantung pada harga pasar.

F. SAHAM SYARIAH

1. Pengertian Saham Syariah

Saham syari’ah adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan yang diterbitkan oleh emiten yang kegiatan usaha maupun cara pengelolaannya tidak bertentangan dengan prinsip syari’ah.

Saham merupakan surat berharga yang merepresentasikan penyertaan modal ke dalam suatu perusahaan. Sementara dalam prinsip syari’ah, penyertaan modal dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip syari’ah, seperti perjudian, riba, serta memproduksi barang yang diharamkan. Penyertaan modal dalam bentuk saham tersebut dapat dilakukan berdasarkan akad musyarakah dan mudharabah. Akad musyarakah pada umumnya dilakukan pada perusahaan yang bersifat privat, sedangkan akad mudharabah umumnya dilakukan pada saham perusahaan publik (Soemitra, 2009: 138).

Saham menurut Dewan Syari’ah Nasional didefinisikan sebagai suatu bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria syariah dan tidak termasuk saham yang memiliki hak-hak istimewa (Yuliana, 2010: 71).

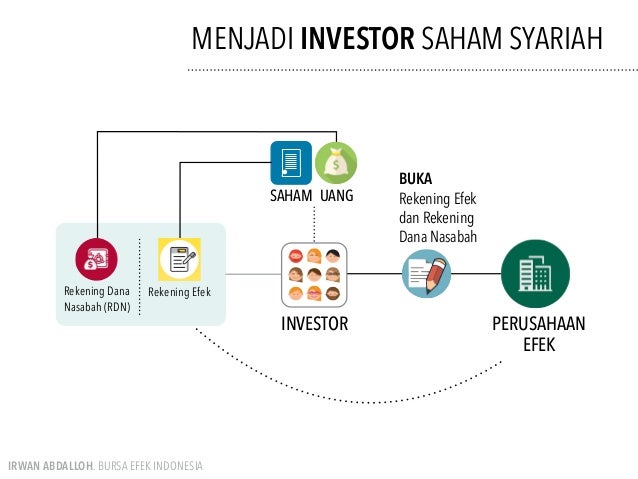

2. Mekanisme Operasional Saham Syari’ah di Indonesia dan negara lain

Prinsip-prinsip penyertaan modal secara syari’ah di Indonesia tidak diwujudkan dalam bentuk saham syari’ah ataupun non syari’ah, melainkan berupa pembentukan indeks saham yang memenuhi prinsip-prinsip syari’ah (Aziz, 2010: 97). Menurut Alhabshi, pasar modal syari’ah dalam konteks saham syari’ah pada dasarnya tidak boleh mengandung transaksi ribawi, transaksi gharar, dan juga tidak boleh bergerak pada sektor yang diharamkan oleh syari’ah. Pasar modal ini seharusnya bebas dari transaksi yang tidak beretika seperti manipulasi pasar, insider trading1, dan short selling2(Umam, 2013: 128).

Transaksi pembelian dan penjualan saham di pasar modal syari’ah menurut Irfan Syauqi, tidak boleh dilakukan secara langsung dan dilarang dalam Islam. Hal tersebut dikarenakan pada penjualan saham di pasar modal konvensional, investor dapat membeli dan menjual saham secara langsung dengan menggunakan jasa broker atau pialang. Sehingga memungkinkan bagi para spekulan untuk mempermainkan harga. Hal ini mengakibatkan perubahan harga saham sudah ditentukan oleh kekuatan pasar, bukan karena nilai intrinsik saham itu sendiri lagi (Umam, 2013: 129). Oleh karena itu, emiten memberikan otoritas kepada agen di lantai bursa pada proses perdagangan saham syari’ah. Lalu agen tersebut bertugas mempertemukan antara emiten dan calon investor namun bukan untuk menjual dan membeli saham secara langsung. Pada tahapan berikutnya, saham tersebut dijual atau dibeli karena sahamnya memang tersedia dan berdasarkan prinsip first come –first served (Umam, 2013: 129).

3. Pihak-Pihak yang Terlibat Dalam Saham Syariah

- Emiten yaitu perusahaan yang memberikan penawaran umum guna mendapatkan dana untuk pengembangan dan kegiatan usaha perusahaan.

- Perantara emisi yaitu orang yang memberikan jasa konsultasi kepada emiten jika menginginkan perusahaannya go public.

- Badan Pelaksana Pasar Modal (Bapepam), yaitu lembaga independen pemerintah yang bertugas mengawasi pasar modal agar terciptanya pasar modal yang teratur.

- Bursa Efek, merupakan penyelenggara perdagangan efek yang menyediakan sarana dan prasarana dan tempat bertemunya penjual dan pembeli efek.

- Perantara Pedagang Efek (PPE), merupakan orang yang berperan sebagai pelaku kegiatan usaha jual beli efek baik untuk dirinya sendiri, maupun untuk kepentingan orang lain.

- Investor, adalah orang yang akan membeli efek-efek perusahaan yang dianggapnya akan memberikan keuntungan dikemudian hari.

G. SUKUK

a. Pengertian Sukuk

Obligasi Syariah atau biasa dikenal dengan Sukuk, kini menjadi salah satu alternatif pilihan investor dalam berinvestasi yang cukup menarik. Pasalnya sukuk ini bisa memberikan imbal hasil (return) yang lebih tinggi dari bunga deposito namun memiliki risiko yang relatif rendah dengan prinsip-prinsip syariah. Layaknya dengan obligasi konvensional, sukuk ini dapat diterbitkan oleh pemerintah ataupun perusahaan (korporasi) dengan memiliki jangka waktu dan nilai imbal hasil tertentu.

Sukuk ini merupakan cerminan kepemilikan aset berwujud yang disewakan atau akan disewakan dan bukan berupa surat hutang. Hal ini juga yang membedakan antara sukuk dengan obligasi konvesional pada umumnya. Pada sukuk, imbal hasil yang diberikan adalah berupa uang sewa (ujrah) dengan persentase tertentu sesuai dengan prinsip syariah Islam yang tidak mengandung unsur riba. Imbal hasil sukuk ini juga akan dibayarkan secara rutin pada periode tertentu dan nilai pokok pinjaman akan dibayarkan pada saat jatuh tempo.

b. Pihak-pihak yang Terlibat Dalam Penerbitan Sukuk

1. Obligor, adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal sukuk yang diterbitkan sampai dengan sukuk jatuh tempo. Dalam hal sovereign suku, obligornya adalah Pemerintah.

2. Special Purpose Vehicle (SPV) adalah badan hukum yang didirikan khusus untuk penerbitan sukuk dengan fungsi:

- Sebagai penerbit sukuk

- Menjadi counterpart pemerintah dalam transaksi pengalihan aset

- Bertindak sebagai wali amanat(trustee) untuk mewakili kepentingan investor.

3. Investor

adalah pemegang sukuk yang memiliki hak atas imbalan, marjin, dan nilai nominal sukuk sesuai partisipasi masing-masing.

c. Mekanisme Penerbitan Sukuk

Mekanisme sukuk dilakukan melalui proses pensekuritian aset. Pensekuritian adalah proses penukaran sesuatu yang tidak likuid menjadi likuid dengan mewujudkan beberapa mekanisme pasar, sehingga sekuritas ini dapat diperdagangkan. Proses pensekuritisasian secara syariah harus memenuhi beberapa kriteria sebagaimana yang dijelaskan dalam Fatwa Dewan Syariah Nasional Nomor 70/DSN-MUI/VI/2008 tentang Metode Penerbitan Surat Berharga Syariah Negara yaitu:

1) Harus meliputi sekuritisasi aset yang nyata dan ada.

2) Kontrak aset ayn yang telah ada mesti bersandarkan Islam.

3) Aktivitas keuangan mesti dibolehkan syaria

Sementara pensekuritian aset merujuk kepada pemilikan hak dan kerjasama. Kontrak ini terdiri dari mudarabah, musyarakah dan ijarah. Pensekuritian aset merupakan proses penerbitan sekuritas dengan cara menjual aset keuangan tertentu kepada pihak ke tiga, dan perlu diketahui secara pasti aset dasarnya (underlying asset).

Tujuan dari pensekuritian aset ini adalah untuk likuidasi atau mendapatkan dana baru dengan biaya yang lebih menarik dibandingkan dengan pinjaman melalui institusi keuangan lainnya. Melalui proses ini, investor ataupun perusahaan akan memperoleh modal secara langsung kapanpun mereka inginkan.

Mekanisme transaksi Sukuk:

i) membuka rekening pada salah satu bank umum (bank umum syariah/bank umum konvensional) dan salah satu sub-registry;

ii) mengisi formulir pemesanan dari Agen Penjual yang ditunjuk oleh pemerintah dengan melampirkan fotokopi KTP/SIM;

iii) menyetor dana tunai ke rekening khusus Agen Penjual dan menyampaikan bukti setor dana kepada Agen Penjual sesuai dengan jumlah pemesanan;

iv) memperoleh hasil penjatahan pemerintah dari Agen Penjual sesuai dengan ketentuan yang berlaku;

v) menerima bukti kepemilikan Sukuk Negara Ritel dari Agen Penjual;

vi) menerima pengembalian sisa dana dalam hal jumlah pemesanan tidak seluruhnya dikabulkan

H. REKSADANA SYARIAH

a. Pengertian Reksa

Dana Syariah

Reksadana Syariah adalah wadah untuk mengumpulkan dana masyarakat yang dikelola oleh Manajer Investasi, untuk kemudian diinvestasikan ke dalam surat berharga seperti saham, obligasi, dan instrumen pasar uang yang disesuaikan dengan ketentuan dan prinsip syariah Islam antara lain dengan portofolio penempatan dana di instrumen keuangan syariah seperti saham syariah dan sukuk.

b. Pihak-Pihak yang Terlibat Dalam Reksa Dana Syariah

- Investor (pemilik modal yang melakukan investasi sesuai dengan profil resiko dan ekspektasi hasilnya.

- manajer investasi (mengelola dana yang terkumpul lalu menginvestasikannya dalam portofolio efek sesuai kebijakan investasinya)

- Bank Kustodian (mencatat aset yang terkumpul dalam reksadana yang dikelola oleh manajer investas.

- OJK (melakukan pembinaan, pengaturan dan pengawasan kegiatan pasar setiap harinya.

c. Fungsi Reksa Dana Syariah

1. Memudahkan Berinvestasi

Sebagaimana telah dijelaskan sebelumnya, anda dapat mulai berinvestasi melalui reksa dana syariah dengan besaran awal yang tergolong minim, dan dengan cara yang mudah pula. Pelaksanaannya pun jelas aman karena dikawal langsung oleh OJK dan DPS yang menjamin bahwa pendapatan anda halal. Anda tidak perlu memusingkan cara mengelola dana karena ada manajer investasi yang siap membantu anda. Dana investasi anda juga disimpan di bank kustodian yang aman dan dapat anda tarik kapan saja.

2. Memenuhi Harapan Investor

Para investor, khususnya para pemula, biasanya enggan memulai berinvestasi karena prinsip investasi yang tidak sesuai dengan ketentuan dan prinsip syariah Islam. Sementara masyarakat yang mayoritas beragama Islam tentunya mengharapkan adanya produk investasi yang dapat dipertanggungjawabkan secara agama. Dengan demikian, maka hadirnya reksa dana syariah ini diharapkan dapat memenuhi harapan investor agar mereka tidak ragu-ragu lagi dalam memulai berinvestasi.

3. Memacu Laju Perekonomian Negara

Salah satu pemicu laju perekonomian negara ialah dengan cara meningkatkan laju pertumbuhan investasi. Hadirnya reksa dana syariah sebagai wujud pemenuhan harapan investor akan produk investasi yang dapat dipertanggungjawabkan secara agama melalui ketentuan dan prinsip pelaksanaannya, diharapkan dapat meningkatkan minat untuk berinvestasi. Dengan demikian, maka perekonomian negara akan melaju ke arah yang lebih baik ke depannya.

d. Mekanisme Reksa Dana Syariah

1. Antara

pemodal dengan manajer investasi dilakukan dengan sistem wakalah.

2. Antara manajer investasi dan pengguna investasi dilakukan dengan sistem

mudharabah.

3. Dalam melakukan transaksi reskadana syariah tidak boleh melakukan tindakan

spekulasi.

4. Produk-produk reksa dana syariah pada umumnya seperti: spot, forward, swap,

option dan produk lain yang biasanya dilakukan hendaknya menjadi bahan

penelitian & pengkajian reksadana syariah.

5. Untuk membahas persoalan yang ada pada hendaknya dibentuk Dewan Pengawas

Syariah yang ditunjuk MUI.

I. SURAT UTANG NEGARA (SUN)

a. Pengertian Surat Utang Negara

SUN dapat dimiliki investor institusi ataupun investor perseorangan yang merupakan Warga Negara Indonesia (WNI), dibuktikan dengan melampirkan KTP saat pembelian. SUN bisa didapatkan melalui pasar perdana maupun pasar sekunder. Pasar Perdana adalah kegiatan penawaran dan penjualan Surat Utang Negara untuk pertama kali, sedangkan Pasar Sekunder adalah kegiatan perdagangan Surat Utang Negara yang telah dijual di Pasar Perdana.

b. Pihak-Pihak yang Terlibat Dalam Surat Utang Negara

1. Surat Perbendaharaan Negara (SPN)

Surat Perbendaharaan Negara (SPN) adalah SUN yang berjangka waktu maksimal 12 bulan dengan pembayaran bunga secara diskonto.

2. Obligasi Negara

Obligasi Negara adalah SUN yang berjangka waktu lebih dari 12 bulan dengan kupon atau pembayaran bunga secara diskonto. Obligasi Neggara yang di perdagangkan secara ritel disebut dengan obligasi ritel indonesia (ORI).

c. Mekanisme Surat Utang Negara

Mekanisme surat utang negara yaitu mekanisme lelang pada obligasi dilakukan untuk menentukan harga yang tepat dalam periode tertentu (sampai jatuh tempo). Dalam prosesnya, lembaga keuangan lain dapat mengajukan penawaran harga untuk obligasi pemerintah.Keuntungan yang akan Anda dapatkan tergantung pada aturan obligasi dan juga harga yang Anda berikan saat proses pelelangan.

Satu lagi yaitu Mekanisme underwriting pada obligasi merupakan suatu kegiatan transaksi di pasar uang oleh pihak yang turut menjamin dan bertanggung jawab apabila terjadi kegagalan dari debitur (emiten).

J. ETF (Exchange Traded Funds)

a. Pengertian ETF (Exhange Traded Funds)

ETF (Exchange Traded Funds) merupakan reksa dana terbuka berbentuk kontrak investasi kolektif yang unit penyertaannya diperdagangkan di bursa layaknya saham. Meskipun ETF pada dasarnya adalah reksa dana, produk ini diperdagangkan seperti saham-saham yang ada di bursa efek. ETF merupakan penggabungan antara unsur reksa dana dalam hal pengelolaan dana dengan mekanisme saham dalam hal transaksi jual maupun beli.

Keunggulan ETF bagi Investor

1. Mudah dan

Fleksibel: Dapat ditransaksikan di mana pun kapan pun melalui smartphone atau

PC.

2. Dikelola oleh Ahli: Instrumen dalam ETF dikelola oleh manajer investasi yang

berpengalaman.

3. Transparansi Maksimal: Instrumen dalam portofolio ETF dapat diakses secara

bebas oleh investor.

4. Likuiditas Tinggi: ETF dapat dicairkan kapan pun menjadi dana tunai, karena

dapat diperdagangkan di bursa efek maupun dealer partisipan.

Risiko ETF bagi Investor

1. Risiko

berkurangnya nilai unit penyertaan

2. Risiko konsentrasi saham-saham

3. Risiko kemungkinan terjadinya suspend pada saham yang

terdaftar di dalam indeks

2. Risiko konsentrasi saham-saham

3. Risiko kemungkinan terjadinya suspend pada saham yang

terdaftar di dalam indeks

b. Pihak-Pihak yang Terlibat Dalam ETF (Exhange Traded Funds)

1. Manajer Investasi

Manajer Investasi atau melalui

perusahaan yang mendapat izin OJK sebagai Agen Penjual Reksa Dana (APERD).

Bentuk perusahaan APERD bisa berupa Bank, Sekuritas, dan Perusahaan Fintech.

2. Dealer Partisipan

Dealer Partisipan adalah perusahaan sekuritas yang akan menyediakan likuiditas (order beli dan jual) baik di pasar primer dan pasar sekunder untuk ETF. Keberadaan Dealer Partisipan harus berbentuk perusahaan sekuritas.

3. Sponsor

Adanya sponsor akan membantu untuk memastikan manajer investasi mampu memenuhi syarat minimum dana kelolaan.

c. Cara Pengelolaan ETF (Exhange Traded Funds)

Mengelola ETF itu sama seperti mengelola reksa dana. Jika kebijakan reksa dana adalah pengelolaan aktif dengan tujuan memberikan tingkat return di atas benchmark / pasar, maka pengelolaannya ETF yang berbasis pengelolaan aktif juga demikian.

Sebaliknya jika kebijakan reksa dana adalah pengelolaan pasif dengan tujuan memberikan tingkat return setara dengan benchmark / pasar sebagaimana reksa dana indeks, maka ETF yang berbasis pengelolaan pasif juga akan melakukan hal yang sama.

d. Peraturan ETF (Exhange Traded Funds)

Pengawasan ETF dilakukan oleh tiga pihak, yakni OJK, BEI dan KSEI. Transaksi ETF di Indonesia diatur oleh peraturan berikut ini :

e. Mekanisme ETF (Exhange Traded Funds)

Berikut ini merupakan mekanisme transaksi ETF :

http://riorahmatperkasa696iainbsk.blogspot.com/2017/11/makalah-tentang-reksadana.html

https://www.poems.co.id/htm/Freeducation/LPNewsletter/v85/vol85_mekanisme_reksadana.html

http://kampusmaroon.blogspot.com/2013/12/pasar-future-and-pasar-option.html

https://media.neliti.com/media/publications/287405-saham-syariah-teori-dan-implementasi-0ea6b84f.pdf

Komentar

Posting Komentar